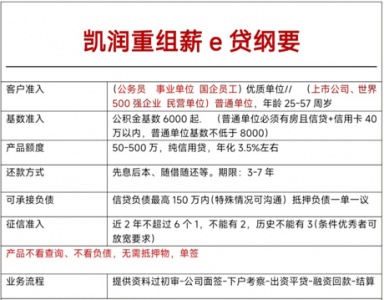

金华公积金债务重组是指通过将高利率的债务(如网贷、信用卡分期等)转换为低利率的公积金贷款,从而降低利息支出,减轻还款压力。通过债务重组后,可操作银行额度50万-400万,平均年化利率3.5%左右,3-5年期先息后本还款。这种方式通常适用于有公积金缴存记录且符合公积金贷款条件的个人。

一、金华债组适合人群

1.稳定职业与收入:包括公务员、事业单位、国企、上市公司、500强企业的员工,公积金缴存基数在6000元以上,连续缴存12个月以上。

2.高负债人群:负债额度高且多头借贷的人群,通过公积金债务重组可以整合负债,降低月供压力。

3.征信花人群:由于频繁申请贷款导致征信记录不良的人群,通过公积金债务重组可以集中还款,逐步养护征信。

4.有公积金缴存记录:在金华地区有稳定工作,且公积金缴存基数较高的人群。

二、金华债务重组的条件

1.公积金缴存情况:公积金缴存基数要在6000元以上,没有补缴、断缴、季缴、封存等情况。

2.征信要求:没有太多逾期,5年内逾期不超过5次,两年内不超过三次,不看查询,负债只要没有超过公积金基数的100倍即可。

3.工作单位:国家政府单位、国企单位、事业单位、上市公司、知名企业等。

4.年龄要求:通常要求在22岁至54岁之间(男性年龄可适当放宽)。

5.负债比例合理:负债比例需控制在合理范围内,以确保其具备足够的偿债能力。

6.无不良嗜好:不能有不良嗜好,比如、直播打赏等行为。

三、金华某科技公司员工,公积金债务重组案例

1.背景与负债状况:王女士是金华某科技公司的员工,月收入约为15,000元,公积金缴存基数1.8万。然而,由于信用卡透支和网贷高息贷款,王女士累积了约80万的债务,月供高达4万多。

2.债务重组过程:

寻求专业帮助:王女士在朋友的推荐下,联系了一家债务重组公司凯润。该公司首先对她的财务状况进行了详细评估,并制定了债务重组方案。

垫资还款与征信养护:公司通过垫资方式帮助王女士偿还了所有债务,并养护了她的征信记录。经过一段时间的养护,王女士的征信状况得到了显著改善。

银行贷款与置换:在征信养护完成后,王女士成功申请到了银行的低息公积金贷款(年化利率约为4%),用于置换原有的高息网贷和信用卡欠款。这一举措大大降低了她每月的还款压力,并减少了利息成本。

后续管理:债务重组完成后,公司继续为王女士提供财务规划和债务管理方面的建议,帮助她逐步恢复财务健康。